在消费金融领域,分润模型涉及平台、资金方、场景方、渠道商等多角色,规则复杂且需动态调整。易宝支付凭借“易分账”核心功能与全场景账户体系,为消费金融平台提供了高度适配的解决方案,其设计逻辑与落地能力值得深入剖析。

一、消费金融分润的核心挑战

角色多元与规则嵌套

典型场景需同时处理“资金方利息分成+场景方返佣+渠道推广费+用户返现”等多层分账,比例可能随订单类型、风险等级动态变化。传统人工分账难以应对高频交易与实时结算需求,易引发数据误差与合规风险。

资金合规与效率矛盾

监管要求资金流与信息流匹配(“三流合一”),但分润层级过多易导致资金混同,触碰“二清”红线。分润延迟影响合作方积极性,尤其对依赖快速周转的中小渠道商。

二、易宝分账系统的适配能力解析

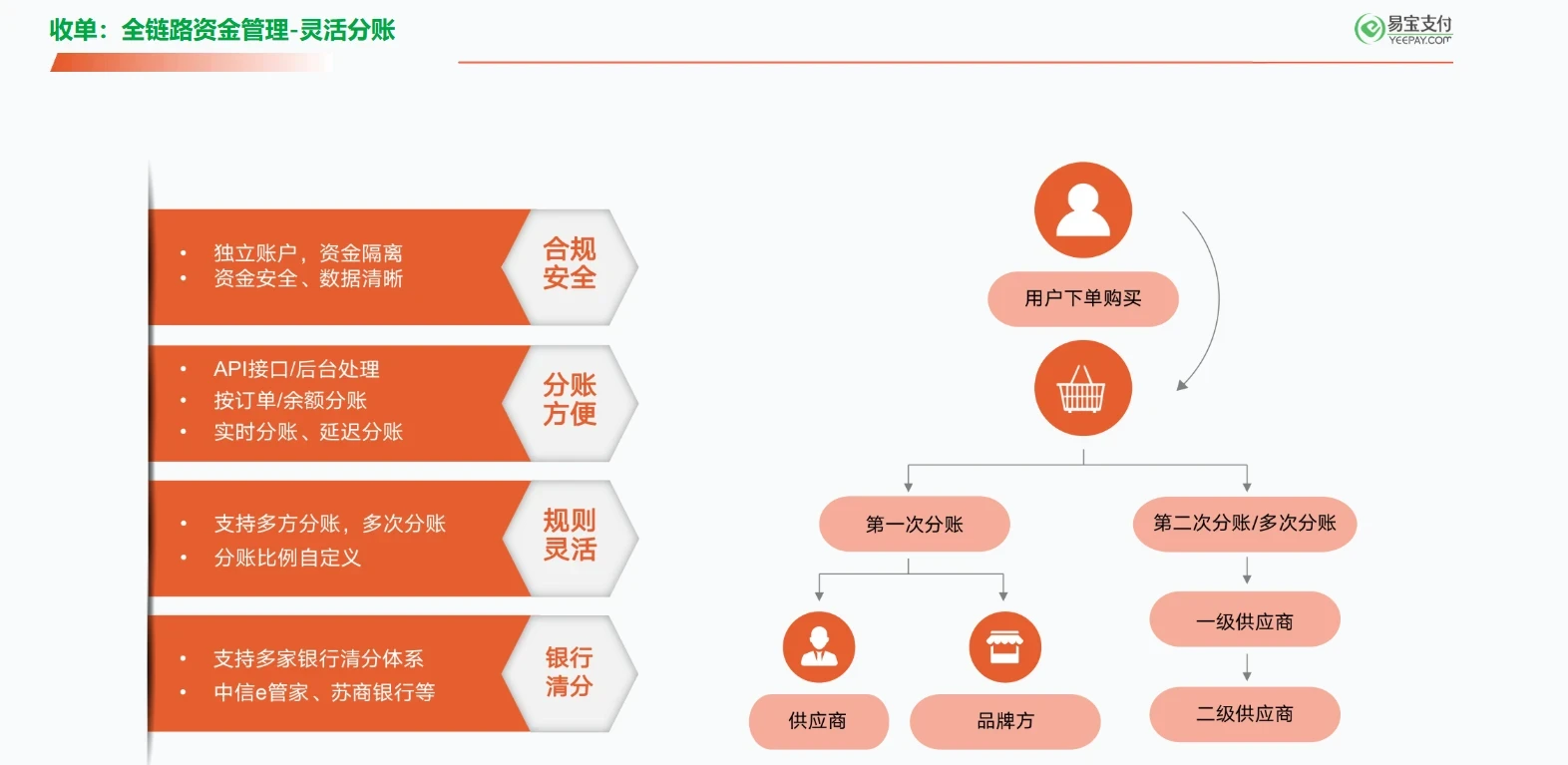

(一)灵活配置引擎:支撑复杂分润逻辑

多级分润规则:支持按订单金额、余额比例、固定金额等多种分账模式,可预设“品牌方-渠道商-推广员”三级分润结构,并动态调整比例(如风险共担模式下,逾期率超阈值自动降低平台分润比例)。

跨境分账合规:在跨境电商场景中,分账同时自动生成支付单,与订单、运单匹配满足“三单合一”报关要求,避免资金滞留。

(二)全流程自动化:降本增效与风控兼顾

智能合约驱动:通过API对接消费金融平台系统,实现“放款成功即触发分账”,分润结果实时同步至各方账户,结算错误率低于0.03%。

资金安全隔离:采用独立虚拟账户体系,将平台收款、分润资金、风险准备金物理隔离,每笔分账流向可追溯,符合央行对支付机构账户监管要求。

(三)动态风控联动:分润与风险挂钩

数据驱动分润调整:整合易宝旗下天创风控系统,根据用户还款行为动态调节分润比例。例如:

若借款人首期还款逾期,自动降低渠道商当期分润比例;

优质资产(低逾期率订单)提高资金方分成权重。

熔断机制保障可持续性:当分润池波动超过阈值(如单日分润需求激增),自动触发结算延迟或比例缩水,防止资金链断裂。

三、典型场景落地案例

案例1:电商助贷平台“多角色分润”

业务痛点:平台需向资金方(银行)、导流渠道(短视频平台)、用户(返现)实时分账,规则复杂。

解决方案:用户贷款申请通过后,系统按预设比例自动清分:资金方获利息的70%,渠道获15%,用户返现10%,平台留存5%。分账结果实时推送至“老板管账”系统,支持按渠道、产品线多维对账。

案例2:教育分期平台“风险共担分润”

业务痛点:培训机构与金融机构合作,需根据课程完成率动态调整分润。

解决方案:

初期分润比例:培训机构70%,金融机构30%;

若学员完成率低于80%,自动触发分润重组(培训机构降至50%,金融机构升至50%)。

结语

易宝支付的“分账+”模式,本质是通过规则可配置、流程自动化、风控智能化的三重能力,将消费金融的复杂分润模型转化为可计算的数字协议。其价值不仅在于解决效率问题,更在于通过分账数据的资产化,为平台构建“资金管理-风险定价-生态协同”的全新竞争力。在分润逻辑日益成为消费金融核心基础设施的当下,此类技术赋能正在重塑行业价值链的分配规则。